Quartalsausblick Q2 2025

Wandel birgt Unsicherheit aber auch neue Anlagechancen.

Rückblick

Anleihen

Die Renditen zehnjähriger US-Staatsanleihen gaben im 1. Quartal auf 4.22% nach, verglichen mit 4.57% per Ende 2024. Ihren Höchststand markierten sie in den ersten Januartagen mit knapp 4.80%. Der Rückgang der langfristiger Renditen liess den Kurs des iShares 20+ Year Treasury Bond ETF (TLT) um 3.2% steigen. Auch die Renditen 2-jähriger Staatsanleihen sanken im gleichen Zeitraum von 4.24% auf 3.89%, wodurch die Zinsdifferenz zwischen 10- und 2-jährigen Papieren mit 33 Basispunkten nahezu konstant blieb. Die US-Notenbank Fed hielt die Leitzinsen im 1. Quartal unverändert bei 4.50%. Die kommenden Sitzungen sind für den 7. Mai und den 18. Juni angesetzt; eine weitere Zinssenkung erwarten Marktteilnehmer frühestens im Juni.

In der Eurozone hingegen zogen die langfristigen Renditen im 1. Quartal an. Die Renditen 10-jähriger deutscher Bundesanleihen erhöhten sich um fast 40 Basispunkte auf 2.73% (Ende 2024: 2.36%), während italienische Staatsanleihen mit 10-jähriger Laufzeit das Quartal bei 3.86% abschlossen, nach 3.52% Ende des Vorjahres. Die EZB senkte den Hauptrefinanzierungssatz im 1. Quartal von 3.15% auf 2.65%. Die nächsten Sitzungen der EZB finden am 17. April und am 5. Juni statt, wobei weitere Zinssenkungen als wahrscheinlich gelten.

Auch im Vereinigten Königreich legten die langfristigen Renditen zu, wenn auch weniger stark als in der Eurozone. Die Renditen 10-jähriger Gilts stiegen von 4.57% Ende 2024 auf 4.68% per Quartalsende. Die Bank of England reduzierte ihren Leitzins im Quartalsverlauf von 4.75% auf 4.50%. Ihre nächste geldpolitische Entscheidung ist für den 8. Mai anberaumt, wo eine weitere Zinssenkung erwartet wird.

In Japan kletterten die Renditen 10-jähriger JGBs auf den höchsten Stand seit 2008 und beendeten das Quartal bei 1.47%, nach 1.07% zum Jahresende. Die Bank of Japan hob ihre Leitzinsen von 0.25% auf 0.50% an. Die nächste Sitzung der Notenbank ist für den 1. Mai angesetzt. Beobachter erwarten im weiteren Jahresverlauf eine weitere Straffung der Geldpolitik.

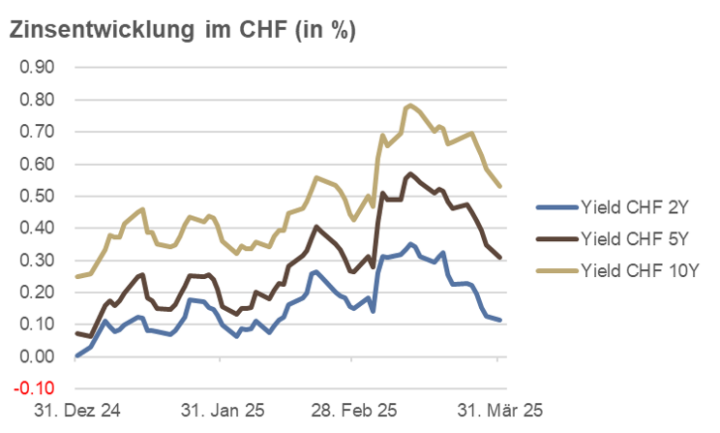

In der Schweiz folgten die Renditen einem ähnlichen Muster wie in Deutschland, jedoch auf deutlich tieferem Niveau. Die Renditen 10-jähriger Eidgenossen kletterten von 0.25% Ende 2024 auf ein Hoch von 0.78% Mitte März und schlossen das Quartal bei 0.53%. Die SNB senkte an ihrer Sitzung vom 20. März den Leitzins von 0.50% auf 0.25%. Die nächste geldpolitische Lagebeurteilung findet am 19. Juni statt; eine weitere Zinssenkung wird derzeit nicht erwartet.

Quelle: eigene Darstellung

Kredite

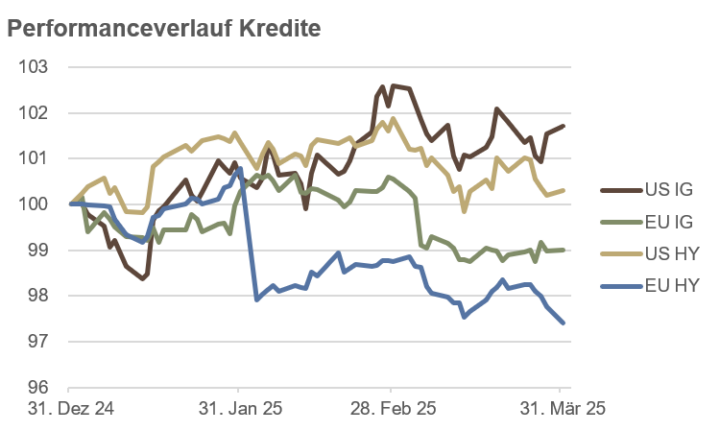

Die unterschiedliche Zinsentwicklung in den USA und Europa wirkte sich auch auf die Unternehmensanleihen unterschiedlich aus. Am besten schnitten US-Investment-Grade-Anleihen ab, die vom sinkenden Zinsniveau profitierten und in den ersten drei Monaten des Jahres um 1.7% zulegen konnten. Hochzinsanleihen in den USA profitierten hingegen weniger stark, da sich die Kreditaufschläge von 2.92% auf 3.55% ausweiteten. Dennoch resultierte ein leichtes Plus von 0.3%.

Europäische Unternehmensanleihen standen gleich unter zwei Belastungen: Einerseits stieg das Zinsniveau, andererseits weiteten sich auch in Europa die Kreditaufschläge von 3.11% auf 3.28% aus. Dies führte zu einer negativen Performance von -1.0% für europäische Investment-Grade-Anleihen und von -2.6% für Hochzinsanleihen.

Diese divergierenden Bewegungen spiegeln die unterschiedlichen Eigenschaften der Anlageklassen wider. Während Investment-Grade-Anleihen, die von Ratingagenturen als besonders sicher eingestuft werden, stark auf Veränderungen im Zinsniveau reagieren, zeigen Hochzinsanleihen, die als spekulativer gelten, eine höhere Korrelation mit den Aktienmärkten.

Das volatile Aktienmarktumfeld in den USA belastete die Performance globaler Wandelanleihen, die das 1. Quartal mit einem Minus von 1.5% beendeten. Dagegen profitierte der Markt für Schwellenländer-Staatsanleihen in US-Dollar vom schwächeren Greenback und erzielte im 1. Quartal eine positive Performance von 1.4%.

Quelle: eigene Darstellung

Aktien

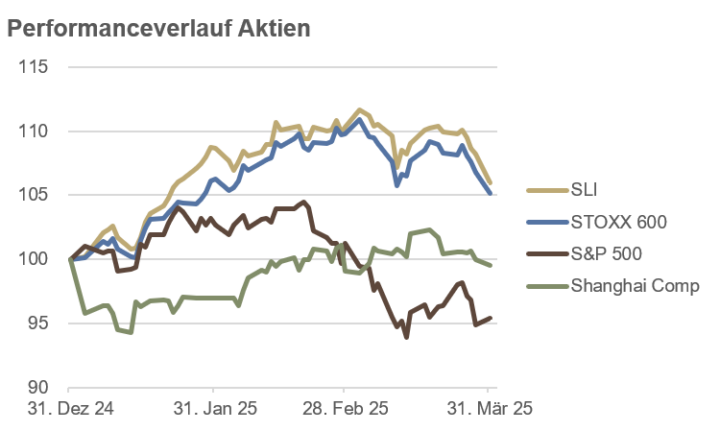

Der US-Aktienmarkt konnte im 1. Quartal nicht mit dem „Rest der Welt“ mithalten. Zwar markierte der S&P 500 am 19. Februar mit 6’144 Punkten noch ein neues Allzeithoch, doch folgte darauf eine Korrektur von über 10%, die den Index am 13. März auf ein zyklisches Tief von 5’521 Punkten drückte. Zum Quartalsende stand ein Minus von 4.6% zu Buche, das schlechteste Quartal seit dem 3. Quartal 2022. Der technologieorientierte Nasdaq Composite geriet mit einem Rückgang von 10.4% noch stärker unter Druck. Besonders stark gebeutelt wurden die zuvor hochbewerteten Technologiewerte, während ein gleichgewichteter ETF, der jedem der 500 Titel im S&P 500 eine Gewichtung von 0.2% zuweist, lediglich um 1.1% nachgab.

Die europäischen Aktienmärkte zeigten sich hingegen deutlich robuster. Der paneuropäische STOXX 600 legte im Quartal um 5.2% zu, wobei insbesondere Titel aus dem Rüstungs- und Bankensektor gefragt waren. Der defensiver ausgerichtete Swiss Leader Index (SLI) gewann, angeführt vom Schwergewicht Nestlé, sogar 6.0%.

In Asien verzeichnete der Shanghai Composite im 1. Quartal einen leichten Rückgang von 0.5%, während der Hang Seng Index in Hongkong um mehr als 15% zulegen konnte. Der Nikkei 225 in Japan hingegen gab um 8.9% nach.

Zudem konnten im 1. Quartal auch einige Aktienmärkte in Lateinamerika – u.a. Kolumbien, Chile, Brasilien – kräftig zulegen.

Quelle: eigene Darstellung

Rohstoffe

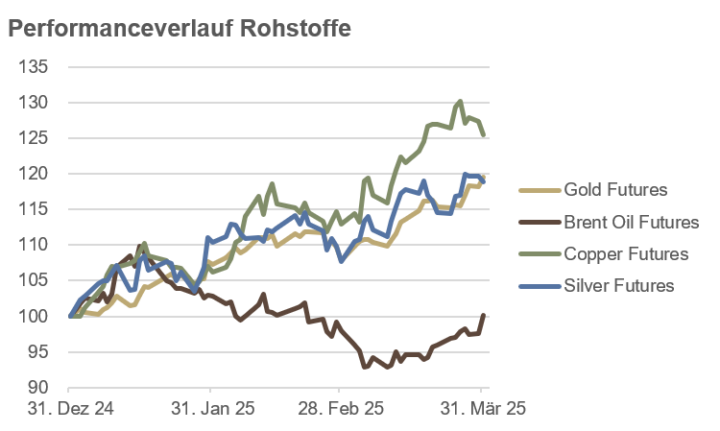

Der Goldpreis erreichte zum Ende des 1. Quartals ein neues Allzeithoch von $3‘150 pro Feinunze und legte im Quartalsverlauf um knapp 20% zu, die beste Quartalsperformance seit 1986. Auch der Silberpreis verteuerte sich im selben Zeitraum um nahezu 20%.

Noch dynamischer entwickelte sich der Kupferpreis, der im 1. Quartal um mehr als 25% zulegte und gegen Ende März ebenfalls ein neues Allzeithoch markierte, bevor der Preis leicht nachgab.

Der Preis für Brent-Rohöl bewegte sich relativ stabil in einer Spanne zwischen $69 und $82 und notierte zum Quartalsende nahezu unverändert bei knapp $75 pro Fass. Die technisch bedeutende Unterstützungslinie von $69 hielt dabei stand.

Die anfängliche Euphorie bei Kryptowährungen infolge der Wahl Donald Trumps zum neuen US-Präsidenten wich im Verlauf des Quartals der Ernüchterung. Der Bitcoin-Kurs (BTC/USD) verlor im 1. Quartal 12%, während Ether (ETH/USD) sogar um 45% nachgab.

Quelle: eigene Darstellung

Währungen

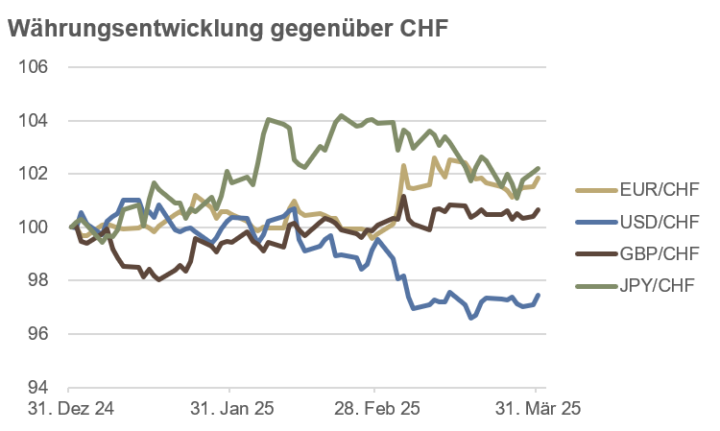

Nach der Inauguration von Donald Trump als neuer US-Präsident kehrte sich der Trend zu einem stärkeren US-Dollar um. Der Dollar Index DXY, der den Wert des USD gegenüber sechs wichtigen Handelswährungen misst, verlor im Quartalsverlauf 4%, nach einem Anstieg von 7% im Jahr 2024, und notierte per Ende März bei 104.18.

Das Währungspaar USD/CHF sank um 2.5% und beendete das 1. Quartal bei CHF 0.884, nach CHF 0.907 zum Jahresende. Dagegen legte der EUR gegenüber dem CHF um 1.8% zu, von CHF 0.939 auf CHF 0.957. Auch das GBP/CHF-Währungspaar konnte zulegen, wenngleich mit 0.6% in etwas moderaterem Ausmass.

Der JPY stieg in den ersten drei Monaten des Jahres um 2.2% gegenüber dem CHF.

Quelle: eigene Darstellung

Ausblick

Am 2. April – gemäss Präsident Donald Trump „Liberation Day“ – dürften weitreichende Schritte über neue US-Importzölle verkündet werden. Die Verunsicherung über Höhe und Ausmass dieser Zölle hat beim erwarteten Wirtschaftswachstum bereits deutliche Bremsspuren hinterlassen. Gemäss aktueller Schätzung (Atlanta Fed GDPNow, 1. April 2025) dürfte das US-Wirtschaftswachstum im 1. Quartal um 3.7% schrumpfen. Werden die Daten um Goldimporte und –exporte adjustiert, beträgt die Schätzung fürs Wachstum im 1. Quartal immer noch -1.4%, also ein deutlicher Rückgang. Die Wettplattform Kalshi (Quelle: https://kalshi.com/markets/kxrecssnber/recession , 2. April 2025) beziffert die Wahrscheinlichkeit einer US-Rezession im Jahr 2025 mit 44%. Dabei wird eine Rezession als zwei aufeinanderfolgende Quartale mit negativem Wirtschaftswachstum (BIP) definiert.

Die Gesamtinflation in den USA verharrte im 1. Quartal im Bereich von 2.8% bis 3.0%, somit einiges über der Zielmarke von 2%. Die aktuellen Schätzungen für März und April, die jeweils im darauffolgenden Monat publiziert werden, betragen 2.49% und 2.54% (Federal Reserve Bank of Cleveland, 2. April 2025).

Diese Konstellation und die Unsicherheit über die Auswirkungen neuer Importzölle dürften es der US-Notenbank Fed erschweren, die Geldpolitik in den nächsten Monaten zu lockern.

In Europa lagen die Inflationsraten zuletzt näher am Inflationsziel von 2%, wenn auch mit 2.2% insgesamt immer noch leicht darüber.

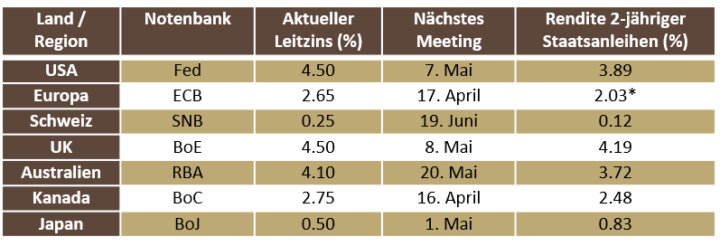

Die Renditen 2-jähriger Staatsanleihen liefern wichtige Hinweise für die Markteinschätzung der weiteren geldpolitischen Ausrichtung der Notenbanken (siehe Tabelle).

Quelle: eigene Darstellung

Stand 31. März 2025

* Deutschland

Die Differenz zwischen den aktuellen Leitzinsen und den Renditen 2-jähriger Staatsanleihen deutet darauf hin, dass der Markt in den meisten Volkswirtschaften im laufenden Jahr noch mit 2-3 Zinssenkungen (à 0.25%) rechnet. In der Schweiz hingegen werden keine weiteren Zinsschritte mehr erwartet, und in Japan dürfte es im laufenden Jahr sogar zu einer weiteren Zinserhöhung kommen.

Für das 2. Quartal erwarten wir ein Disinflationsszenario mit sinkenden Wachstums- und Inflationsraten im Vergleich zur Vorjahresperiode. Falls der Rückgang der Inflationsraten im weiteren Quartalsverlauf jedoch ins Stocken geraten sollte, ist auch ein Stagflationsszenario mit sinkenden Wachstums- und steigenden Inflationsraten denkbar.

In einem Disinflationsszenario sind Anleihen und Gold, sowie eher defensive Aktiensektoren wie nicht-zyklische Konsumgüter, Gesundheitswesen und Versorger zu bevorzugen. Bei den Stilfaktoren sind es Faktoren wie tiefes Beta, hohe Dividendenrendite, Qualität und Value, die besser abschneiden dürften.

Anleihen

Das erwartete Disinflationsszenario im 2. Quartal bildet den idealen Nährboden für Anlagen in erstklassige Staatsanleihen. Wir bevorzugen das mittlere Laufzeitsegment zwischen 5 und 10 Jahren.

Innerhalb der Eurozone könnten aufgrund der zunehmenden fiskalischen Integration Anleihen aus Peripherieländern besonders interessant sein, da diese noch einen gewissen Zinsvorteil gegenüber deutschen Anleihen aufweisen.

Zur Absicherung gegen unerwartete Inflationsschocks halten wir eine moderate Position in inflationsgeschützten Anleihen.

Kredite

Wir bevorzugen Unternehmensanleihen mit Investment-Grade-Rating gegenüber Hochzinsanleihen, da sich die Kreditaufschläge im Verlauf des 2. Quartals weiter ausweiten werden. Auf der Suche nach höheren Zinsen dürften Investoren bei Schwellenländeranleihen fündig werden. Diese könnten aufgrund eines schwächeren US-Dollars besonders gut abschneiden.

Bei strukturierten Kreditprodukten und Anlagen im Bereich Private Credit und Private Debt bleiben wir vorsichtig, da sich die Marktliquidität in diesem Bereich verschlechtern dürfte.

Aktien

Für das 2. Quartal erwarten wir ein Disinflationsszenario mit rückläufigen Wachstums- und Inflationsraten, was Risikoanlagen wie Aktien belasten dürfte.

Saisonal betrachtet markiert der April den letzten Monat der traditionell stärksten Börsenphase von November bis April. Allerdings spielten saisonale Muster im aktuellen Zyklus eine untergeordnete Rolle, sodass stärkere fundamentale Faktoren den Takt vorgeben dürften. Vor diesem Hintergrund planen wir, unser Aktienexposure im April in Phasen der Marktstärke moderat zu reduzieren.

Im gegenwärtigen Umfeld sollten insbesondere defensive Sektoren wie nicht-zyklische Konsumgüter, Gesundheitswesen und Versorger profitieren. Titel mit niedrigem Beta, hoher Dividendenrendite sowie Qualitäts- und Value-Merkmalen erachten wir dabei als besonders attraktiv.

Regionale Präferenzen bleiben bestehen: Wir bevorzugen europäische Aktien gegenüber US-Werten. Darüber hinaus richten wir den Blick verstärkt auf lateinamerikanische Aktien auf. Ein schwächerer US-Dollar im 2. Quartal sowie das hohe Zinsniveau in diesen Märkten – mit Potenzial für Zinssenkungen – stützen unsere konstruktive Einschätzung.

Rohstoffe

Der Goldpreis markierte zum Ende des 1. Quartals mit $3‘150 pro Feinunze ein neues Allzeithoch. Wir gehen von weiter steigenden Notierungen aus und halten an unserer strategischen Positionierung fest. Beim Silber bleiben wir hingegen zurückhaltender.

Auch der Kupferpreis erreichte im 1. Quartal ein Rekordhoch. Die Marktstimmung hat sich jedoch aufgehellt, und die zuvor negative Positionierung wurde abgebaut. Vor diesem Hintergrund eines sich abschwächenden globalen Wachstums rechnen wir im 2. Quartal mit rückläufigen Notierungen.

Demgegenüber erwarten wir beim Erdölpreis eine Aufwärtsbewegung. Die aktuelle Marktpositionierung ist ausgesprochen negativ, was Spielraum für eine Erholung schafft. Angesichts der konjunkturellen Abkühlung dürfte ein Preisanstieg allerdings eher auf Verwerfungen auf der Angebotsseite als auf eine boomende Nachfrage zurückzuführen sein.

Besonders stark dürften im 2. Quartal die Agrarrohstoffe abschneiden, insbesondere Weizen, Baumwolle, Kaffee, Kakao und Orangensaft.

Währungen

Wir gehen davon aus, dass der CHF im 2. Quartal an Stärke gewinnt. Zum einen ist die Positionierung am Terminmarkt überwiegend negativ – ein klassischer Kontraindikator. Zum anderen dürfte die SNB mit Zinssenkungen zurückhaltender agieren als andere Notenbanken, die ihre Leitzinsen in den kommenden Monaten weiter senken dürften.

Die Schwäche des US-Dollars dürfte sich vorerst stabilisieren. Im weiteren Verlauf des Quartals rechnen wir jedoch mit einer erneuten Abschwächung, da das US-Wirtschaftswachstum stärker als vom Markt derzeit eingepreist nachlassen dürfte.

Mittelfristig erwarten wir einen festeren Yen, da die Bank of Japan ihre Leitzinsen im weiteren Jahresverlauf voraussichtlich anheben wird. Zudem trägt eine Positionierung im JPY zur Stabilität eines ausgewogenen Portfolios bei, da Phasen erhöhter Turbulenzen an den globalen Finanzmärkten typischerweise mit einer Yen-Aufwertung einhergehen.

Aufgrund der überwiegend negativen Positionierung an den Terminmärkten könnten NZD und AUD im 2. Quartal positiv überraschen

Schlussfolgerung

Die Unsicherheit über Umfang und Auswirkungen neuer US-Importzölle dürfte die Märkte noch auf absehbare Zeit beschäftigen. Es zeichnet sich ab, dass die Phase der globalisierten Lieferketten ihren Höhepunkt überschritten hat und eine stärkere Verlagerung der Produktion in die Heimmärkte bevorstehen könnte.

Diese Unsicherheit dürfte in den kommenden Monaten zu rückläufigen Wachstums- und Inflationsraten führen. Vor diesem Hintergrund fokussieren wir uns auf Anleihen mit mittleren Laufzeiten von 5 bis 10 Jahren. Zur Absicherung gegen mögliche Inflationsschocks halten wir eine kleinere Position in inflationsgeschützten Anleihen. Im Kreditbereich bevorzugen wir Investment-Grade-Anleihen gegenüber Hochzinsanleihen, da sich die Kreditaufschläge in den nächsten Monaten ausweiten dürften.

Bei Aktien setzen wir auf defensive Sektoren wie nicht-zyklische Konsumgüter, Gesundheitswesen und Versorger. Regional bevorzugen wir Europa und die Schweiz gegenüber den USA. Ergänzend erscheint uns eine selektive Allokation in lateinamerikanische Aktien interessant.

Zur strategischen Absicherung des Portfolios halten wir eine substanzielle Position in Gold. Die Ölpreise dürften in den kommenden Monaten angesichts einer Angebotsverknappung am Weltmarkt weiter anziehen.

Im Währungsbereich könnte der Schweizer Franken angesichts zunehmender geopolitischer Spannung an Stärke gewinnen. Zudem dürfte die SNB in den kommenden Monaten von weiteren Zinssenkungen absehen, während andere Notenbanken noch Spielraum für geldpolitische Lockerungen haben.