Quartalsausblick Q3 2024

Globale Konjunkturabkühlung und sinkende Inflationsraten

Rückblick

Anleihen

Im 2. Quartal verzeichneten die Renditen zehnjähriger US-Staatsanleihen einen leichten Anstieg von 4.21% Ende März auf 4.39% zum Quartalsende. Während des gesamten Quartals schwankten sie in einer Bandbreite zwischen etwa 4.2% und 4.7%. Der moderate Anstieg der langfristigen US-Zinsen führte dazu, dass der Preis des vielbeachteten iShares 20+ Year Treasury Bond ETF (TLT) im 2. Quartal um 3.0% sank. Auch die Renditen zweijähriger US-Anleihen stiegen leicht, von 4.63% auf 4.75%. Die US-Notenbank beliess die Leitzinsen im Quartal unverändert bei 5.50%. Unterdessen erwarteten Marktteilnehmer im restlichen Jahresverlauf noch ein bis zwei Zinssenkungen. Die nächsten Sitzungen der Fed finden am 31. Juli, 18. September, 7. November und 18. Dezember statt. Zudem wird vom 22. bis 24. August das alljährliche Treffen der wichtigsten Notenbanken der Welt in Jackson Hole abgehalten.

Auch in der Eurozone stiegen die langfristigen Renditen: 10-jährige deutsche Bundesanleihen von 2.29% auf 2.49%, italienische Papiere von 3.67% auf 4.08%. Dadurch erhöhte sich der Renditeabstand von unter 140 Basispunkten (bps) auf knapp 160 bps. Besonderes Augenmerk galt allerdings den französischen Staatsanleihen, deren Renditen sich aufgrund politischer Sorgen vor allem zum Quartalsende von 2.80% auf 3.30% erhöhten. Die EZB senkte die Leitzinsen während dem 2. Quartal um 25 bps, von 4.50% auf 4.25%. Trotz dieser Leitzinssenkung beendeten die Renditen 2-jähriger deutscher Anleihen das Quartal praktisch unverändert im Vergleich zu Ende März bei 2.83%. Die nächsten Meetings der EZB finden am 18. Juli und 12. September statt.

Der globale Gleichlauf langfristiger Zinsen – oft mit dem Verhaltensmuster eines Fischschwarms vergleichbar – wurde im Vereinigten Königreich mit einem Renditeanstieg 10-jähriger Gilts von 3.98% auf 4.21% bestätigt. Die Bank of England beliess die Leitzinsen bei 5.25%, signalisierte aber eine Zinssenkung an einem ihrer nächsten Treffen. Die nächsten Termine sind 1. August und 19. September.

In Japan stiegen die Renditen 10-jähriger JGB-Bonds im Quartalsverlauf von 0.73% auf 1.03%. Derweil blieben die Leitzinsen unverändert bei 0.10%. Die nächste Sitzung der Bank of Japan findet am 31. Juli statt.

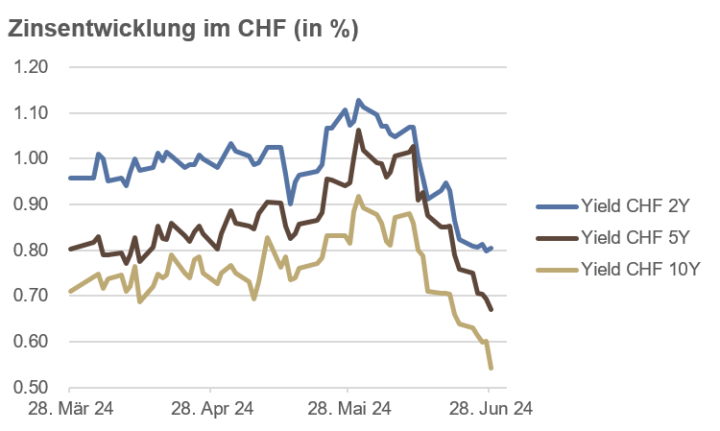

Entgegen dem Anstieg des globalen Zinsniveaus sanken in der Schweiz die Renditen auf der ganzen Zinskurve. Zum Quartalsende betrug die Rendite des 10-jährigen Eidgenoss‘ 0.54%, die 5-jährigen Anleihen rentierten 0.67% und 2-jährige Papiere 0.80%. An ihrer Sitzung vom 20. Juni senkte die SNB die Leitzinsen für einige Marktteilnehmer überraschend zum zweiten Mal in diesem Jahr, von 1.50% auf 1.25%. Die nächste Sitzung findet am 26. September statt, der letzten unter der Leitung von SNB-Chef Thomas Jordan.

Quelle: eigene Darstellung

Kredit

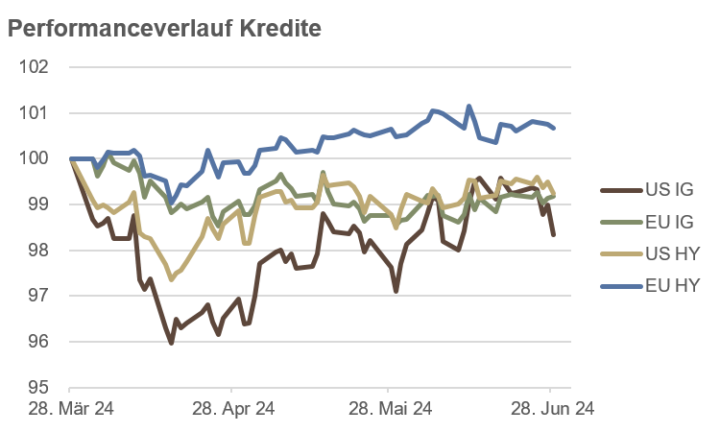

Die steigenden Zinsen drückten im 2. Quartal etwas auf die Kurse europäischer und US-amerikanischer Unternehmensanleihen. Bei den Kreditaufschlägen für Hochzinsanleihen resultierte in den USA zum Quartalsende ein leichter Anstieg, von 3.15% auf 3.21%, während sich die Spreads europäischer Hochzinsanleihen leicht zurückbildeten, von 3.52% auf 3.49%. Zum Schluss resultierte ein kleines Kursplus bei europäischen Hochzinsanleihen, während europäische und amerikanische Investment-Grade-Anleihen, sowie US-Hochzinsanleihen ein kleines Kursminus auswiesen.

Investment-Grade-Anleihen sind die hochwertigsten Anleihen, die von Ratingagenturen bewertet werden, während Hochzinsanleihen spekulativer sind und ein Rating unterhalb von Investment-Grade haben. Die Preise von Hochzinsanleihen tendieren oft dazu, ähnlich wie die Aktienmärkte zu reagieren, während die Preise von Investment-Grade-Anleihen stärker vom allgemeinen Zinsniveau beeinflusst werden.

Das eher positive Marktumfeld – auch „risk on“-Umfeld genannt – wurde im 2. Quartal vom Kursverlauf bei Wandelanleihen und Schwellenländer-Staatsanleihen nur teilweise bestätigt. Während Wandelanleihen das Quartal mit einem knappen Plus von 0.6% beendeten, verloren Schwellenländer-Staatsanleihen in USD 0.1%.

Quelle: eigene Darstellung

Aktien

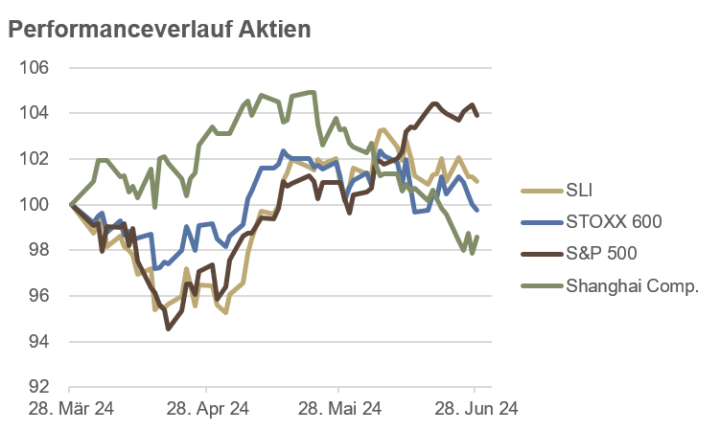

Nach einem holprigen Start ins 2. Quartal und Kursverlusten im April fingen sich die europäischen und amerikanischen Aktienmärkte wieder auf und setzen ihren Anstieg fort. In den letzten Juniwochen kam dann nochmals etwas Sand ins Getriebe, insbesondere in Europa aufgrund der überraschend angekündigten Neuwahlen in Frankreich. Der S&P 500 in den USA stieg um 3.9% auf ein neues Allzeithoch bei 5‘487 und lag zum Quartalsende im bisherigen Jahresverlauf mit 14.5% im Plus. Der Technologie-lastige Nasdaq Composite avancierte im gleichen Zeitraum sogar um 18.1%.

In Europa konnte der STOXX 600 die Gewinne nicht halten und beendete das Quartal mit einem leichten Minus von 0.2%. Im bisherigen Jahresverlauf resultierte aber immer noch ein Plus von 6.8%. In der Schweiz stieg der Swiss Leader Index (SLI) im 2. Quartal um 1.0% und legte im bisherigen Jahresverlauf um 9.4% zu.

Die wirtschaftlichen Probleme in China machten sich im 2. Quartal am Aktienmarkt wieder bemerkbar. Der Shanghai Composite verlor im 2. Quartal 1.4% und verzeichnete im bisherigen Jahresverlauf ein Minus von 0.3%. Aber auch die Aktienmärkte in Japan wurden zunehmend in Mitleidenschaft gezogen und verzeichneten, gemessen am Nikkei 225, einen Quartalsverlust von 2.0%. Allerdings liegt der japanische Index im bisherigen Jahresverlauf immer noch mit 18.2% im Plus.

Der MSCI World stieg im bisherigen Jahresverlauf um 10.8%. Die beste Aktienmarktperformance in den ersten sechs Monaten verzeichneten die Märkte in der Türkei, Taiwan und Pakistan, während Mexiko, Thailand und Brasilien das Schluss-Trio bildeten.

In diesem Umfeld brillierten auch die Palatium Aktienfonds. Im bisherigen Jahresverlauf resultierte für den Swiss Equities PLUS R ein Anstieg von 10.0%, für den European Equities PLUS R ein Zuwachs von 10.4%, und für den North American Equities PLUS R eine Avance von 12.7%.

Quelle: eigene Darstellung

Rohstoffe und Alternative Anlagen

Der Preisverlauf im Silberkontrakt war im 2. Quartal besonders volatil. Der Preis pro Feinunze stieg von $25 bis auf über $32 und beendete das Quartal bei $29. Dies entspricht einem Anstieg von 18% im Quartal. Im bisherigen Jahresverlauf lag die Performance bei 23%.

Auch die Kupferkontrakte stiegen bis Mitte Mai auf über $5 pro Pfund, konnten dieses Niveau aber nicht halten und beendeten das Quartal bei $4.37. Die Quartalsperformance betrug 9% und im bisherigen Jahresverlauf kletterten die Preise um 12%.

Dagegen sanken die Ölpreise bis anfangs Juni um über 10% auf $77 pro Fass (Brent Crude). Aufgrund neuer geopolitischer Spannungen im Mittleren Osten stieg der Preis zum Quartalsende wieder auf $86, so dass zum Schluss nur ein leichtes Minus von 1.2% im Quartalsverlauf resultierte.

Der Goldpreis erreichte im Mai ein neues Allzeithoch bei $2‘450 pro Feinunze und stieg während dem Quartal um 4.4%. Im bisherigen Jahresverlauf verzeichnete das Gelbe Metall einen Zuwachs von 12.8%.

Die Kryptowährungen vermeldeten im 2. Quartal einen Rücksetzer. BTC/USD sank um 13%, ETH/USD verlor 4%. Im bisherigen Jahresverlauf lag Bitcoin aber immer noch mit 43% im Plus, Ether legte um 48% zu.

Quelle: eigene Darstellung

Währungen

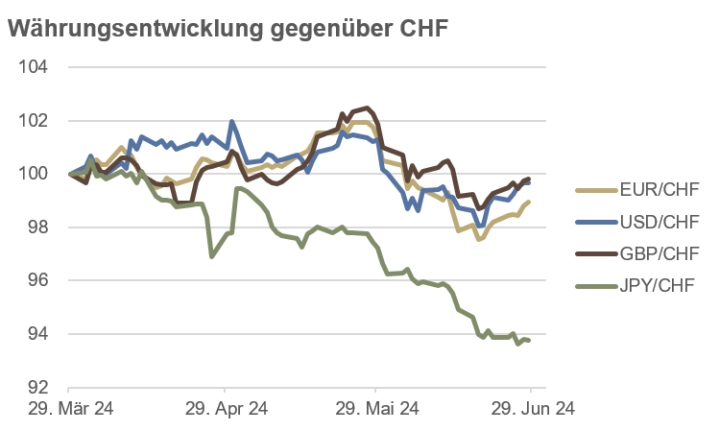

Trotz einem Anstieg zum Quartalsende büssten die wichtigsten Handelswährungen gegenüber dem CHF in den letzten drei Monaten etwas Terrain ein. Dabei stachen die ähnlichen Kursverlaufe von USD, EUR und GBP gegenüber dem CHF ins Auge. Bis Ende Mai werteten sich diese drei Währungen gegenüber dem CHF um knapp 2% auf. Danach setzte ein Erstarken des CHF ein, da die Marktteilnehmer zunehmend davon ausgingen, dass die SNB die Zinsen nicht wie erwartet senken würde. Zudem bewirkten aufflackernde politische Unsicherheiten in Europa eine Flucht in den CHF. Mit der überraschenden Zinssenkung der SNB am 20. Juni setzte die Aufwertung von USD, EUR und GBP dann wieder ein.

Zum Schluss resultierte ein Rückgang des USD/CHF um 0.3%, von 0.902 auf 0.899. Der Rücksetzer im EUR/CHF betrug 1.1%, von 0.973 auf 0.963, während GBP/CHF 0.2% verlor, von 1.138 auf 1.136.

Anders war der Kursverlauf des JPY, dessen Kurs sich praktisch kontinuierlich gegenüber dem CHF abwertete und zum Schluss das 2. Quartal mit einem Minus von über 6% beendete.

Der Dollar Index (DXY oder „Dixie“), der den Wert des USD anhand eines Währungskorbs aus sechs verschiedenen Währungen misst, setzte seinen positiven Lauf im 2. Quartal mit einem Anstieg von 1.3% fort.

Ausblick

Im 2. Quartal wird in den USA ein positives Wirtschaftswachstum von +2.2% erwartet (Atlanta Fed GDPNow, 28. Juni 2024), nach +1.4% im 1. Quartal. Allerdings sind die Schätzungen in den letzten Wochen leicht reduziert worden. Auch die Inflationszahlen sind in den letzten Monaten gesunken, liegen aber immer noch deutlich über der Zielrate von 2%. Die meisten Marktbeobachter gehen im restlichen Jahresverlauf von einer oder zwei Zinssenkungen durch die US-Notenbank Fed aus.

Einige Zentralbanken haben im 2. Quartal mit Zinssenkungen begonnen, so die EZB und die Bank of Canada. In der Schweiz setzte die SNB ihren Zinssenkungszyklus mit einer zweiten Reduktion von 0.25% auf 1.25% fort. Wir gehen davon aus, dass die SNB im restlichen Jahresverlauf noch einen weiteren Schnitt vornehmen wird.

Desweitern erwarten wir eine erste Zinssenkung durch die Bank of England im August. Nach einer kurzen Pause von 1-2 Meetings dürfte auch die EZB weitere Zinssenkungen vornehmen. Einen ersten Zinsschritt durch die US-Notenbank Fed erwarten wir im September.

Der Trend zu sinkenden Leitzinsen dürfte sowohl durch eine globale Konjunkturabkühlung, als auch durch sinkende Inflationsraten rational begründbar sein. Wir gehen aber nicht von einer weltweiten Rezession aus, sondern erwarten lediglich ein leicht tieferes globales Wirtschaftswachstum.

In diesem Desinflationsszenario – gleichzeitig sinkende Wachstums- und Inflationsraten – dürften Anleihen, Gold und der US-Dollar besonders gut performen. Dieses Szenario, das wir im 3. Quartal erwarten, dürfte auch einige eher defensive Aktiensektoren begünstigen.

Anleihen

Tiefere erwartete Wachstums- und Inflationsraten und die dadurch ausgelösten Leitzinssenkungen durch die Zentralbanken im 3. Quartal sind bullish für erstklassige langfristige Anleihen und sollten zu sinkenden langfristigen Zinsen führen. Einen Strich durch die Rechnung könnte allenfalls eine extrem expansive Fiskalpolitik machen, die durch ein hohes Volumen an neuen Staatsanleihen finanziert wird. Stösst dieses zusätzliche Angebot auf eine gleichbleibende Nachfrage, sinken die Anleihepreise, die Zinsen würden steigen.

Wir gehen aber davon aus, dass die Schuldenkrise um das Mini-Budget von Liz Truss im Vereinigten Königreich im Oktober 2022 den Entscheidungsträgern die grosse Bedeutung eines funktionierenden Anleihemarktes vor Augen führte und sich mittelfristig dieses Szenario nicht wiederholen wird.

Deshalb bleiben wir in langfristigen Staatsanleihen positioniert, auch um uns vor möglichen Turbulenzen an den Finanzmärkten abzusichern. Eine Verlängerung der Duration macht Sinn, um das Wiederanlagerisiko zu minimieren.

Bei inflationsgeschützten Anleihen bleiben wir weiterhin leicht untergewichtet positioniert, da wir eher von „Inflationsüberraschungen“ nach unten als nach oben ausgehen.

Kredite

Im 3. Quartal gehen wir zwar nicht von einer globalen Rezession aus, erwarten jedoch eine moderate Konjunkturabkühlung. Dadurch dürften sich die Kreditaufschläge für Hochzinsanleihen nicht mehr weiter verkleinern. Wir bevorzugen deshalb Investment-Grade- gegenüber Hochzins-Anleihen.

Im Bereich von Anleihen zur Finanzierung von Immobilien – insbesondere kommerzieller Immobilien – bleiben wir äusserst zurückhaltend positioniert. Das Bonmot „extend and pretend“ macht mittlerweile die grosse Runde und es bleibt nur eine Frage der Zeit, bis die ersten Bewertungskorrekturen vorgenommen werden müssen.

Aktien

Nach der guten Aktienperformance im ersten Halbjahr sehen wir das Risiko für Rücksetzer steigen. Zwar sorgen die erwarteten Zinssenkungen für positive Impulse, andererseits dürfte sich aber auch das Gewinnwachstum aufgrund der erwarteten Konjunkturabkühlung abschwächen.

Aufgrund des erwarteten Desinflationsszenarios im 3. Quartal bevorzugen wir Aktien aus den Sektoren Versorger, Nicht-zyklische Konsumgüter, Gesundheitswesen und Big Cap Tech.

Unsere bevorzugten Stilfaktoren sind Qualität und Minimum Volatilität.

Der Boom um „Künstliche Intelligenz“ (KI) wird weiter anhalten, so dass kein Weg an den gross kapitalisierten US-Techaktien vorbeiführt.

Die wirtschaftlichen und politischen Probleme in China dürften sich weiter verschärfen, so dass wir hier und bei Titeln mit ausgeprägtem „China Exposure“ eher zurückhaltend agieren.

Rohstoffe

Wir gehen trotz steigender USD-Notierungen von einem steigenden Goldpreis aus. Zwar sind die Netto-Longpositionen am Futures-Markt bereits relativ hoch, so dass sich viele Marktteilnehmer bereits auf steigende Preise eingestellt haben. Dennoch halten wir an einer bedeutenden strategischen Positionierung zur Absicherung gegen mögliche Marktturbulenzen fest.

Obwohl Silber ähnliche Portfolio-Charakteristiken wie Gold aufweist, bleiben wir hier eher zurückhaltend, auch aufgrund der sehr hohen Preisschwankungen und der aktuell sehr bullishen Marktpositionierung.

Beim Kupferpreis dürfte sich der negative Trend der letzten Wochen fortsetzen. Einerseits ist die Marktpositionierung sehr bullish, andererseits scheinen die Probleme in China grösser zu sein als von vielen Marktteilnehmern bisher erwartet worden ist.

Wir gehen davon aus, dass die Erdölpreise im 3. Quartal auf dem aktuellen Niveau verharren werden. Die Nachfrage dürfte zwar aufgrund der erwarteten Wachstumsverlangsamung nicht stark ansteigen, aber aufgrund geopolitischer Spannungen und Konflikten dürfte auch das Angebot beschränkt bleiben. Die Netto-Longpositionierungen sind nur unwesentlich höher als im langfristigen Schnitt, so dass sich derzeit kein klares Signal ergibt.

Bei den Agrarrohstoffen sehen die Preisaussichten bei Baumwolle, Zucker und Kakao momentan besonders günstig aus.

Währungen

An den Währungsmärkten könnten im 3. Quartal neben dem USD auch der CAD und der CHF positiv überraschen. Sowohl der Loonie als auch der Swissie weisen am Futures-Markt im historischen Vergleich sehr hohe Netto-Shortpositionen aus. Dies hatte in der Vergangenheit oft zu heftigen Gegenreaktionen geführt. Auch im JPY ist die Positionierung eher negativ, so dass der Wechselkurs für eine positive Überraschung gut sein könnte.

Die Positionierung im NZD, im MXN und im GBP ist derzeit eher bullish, so dass wir bei diesen Währungen im 3. Quartal von einem Rücksetzer ausgehen.

Aus Diversifikationsgründen und zur Portfolioabsicherung halten wir an der strategischen Positionierung im USD fest.

Schlussfolgerung

Die Zukunft kennt keiner. Keiner weiss, was da kommt.

Im Sport werden die wichtigsten Spiele oft nicht gewonnen, sondern aufgrund von groben Fehlern verloren. Genauso ist es auch beim Investieren. Es geht darum, grobe Fehler zu vermeiden, und nicht darum, den „heissesten“ Aktientipp im Depot zu halten. Deshalb bleiben wir strukturell so diversifiziert, um auf verschiedene Zukunftsszenarien gewappnet zu sein.

Unser primäres Szenario im 3. Quartal ist ein Deflationsszenario mit sinkenden Wachstums- und Inflationsraten. Wir werden aber auch auf ein Stagflationsszenario mit sinkenden Wachstums- und hartnäckig hohen Inflationsraten vorbereitet sein.

Bei der Geldpolitik der wichtigsten Zentralbanken erwarten wir im Verlauf des 3. Quartals Zinssenkungen, insbesondere den ersten Zinsschnitt durch die US-Notenbank Fed im September. Eine Positionierung in langfristige Staatsanleihen erachten wir als sinnvoll, um das Wiederanlagerisiko zu minimieren und um sich gegen einen Konjunkturabschwung abzusichern. Zudem halten wir eine bedeutende strategische Position in Gold.

Bei Aktien bevorzugen wir zunehmend defensive Sektoren, bleiben aber auch bei gross kapitalisierten US-Tech Firmen dabei, da der Boom um „Künstliche Intelligenz“ weiter anhalten dürfte.

Zur weiteren Diversifizierung halten wir Trendfolge-Fonds, die aufgrund tiefer oder sogar negativer Korrelationen zu anderen Anlageklassen geeignet sind, die Preisschwankungen des Gesamtportfolios zu dämpfen.