Quartalsausblick Q4 2023

Eine widerstandsfähige Überraschung: Die Weltwirtschaft im Jahr 2023

Rückblick

Anleihen

In den USA erreichten die Renditen 10-jähriger Staatsanleihen in der letzten Septemberwoche ihren höchsten Stand seit 2007 und beendeten das 3. Quartal mit 4.58% nur knapp darunter. Ende Juni lag die Rendite noch bei 3.84%. Der markante Anstieg der langfristigen US-Zinsen führte dazu, dass der viel beachtete iShares 20+ Year Treasury Bond ETF (TLT) im 3. Quartal fast 14% verlor. Im Gegensatz dazu stiegen die Renditen 2-jähriger Papiere, die stark von den Erwartungen an die Leitzinsen beeinflusst werden, im Verlauf des Quartals nur leicht an, von 4.90% auf 5.05%. Im Laufe des 3. Quartals erhöhte die US-Notenbank die Leitzinsen lediglich einmal, von 5.25% auf 5.50%. Trotz der „hawkishen“ Rhetorik der US-Fed erwartet der Markt mit hoher Wahrscheinlichkeit keine weiteren Zinsschritte in diesem Jahr. Die nächsten Sitzungen der US-Notenbank finden am 1. November und am 13. Dezember statt.

In der Eurozone erreichten die Renditen in der letzten Septemberwoche ein 10-Jahreshoch und beendeten das 3. Quartal nur leicht darunter. Die Renditen 10-jähriger deutscher Bundesanleihen stiegen zum Quartalsende auf 2.84%, verglichen mit 2.39% Ende Juni. In Italien kletterten die Renditen 10-jähriger Staatsanleihen auf 4.78%. Die Europäische Zentralbank (EZB) setzte ihren Zinserhöhungszyklus im 3. Quartal fort und erhöhte die Leitzinsen zweimal um jeweils 0.25% auf 4.50%. Gleichzeitig fielen die Renditen 2-jähriger deutscher Staatsanleihen von 3.27% auf 3.20%. Die nächsten Sitzungen der EZB finden am 26. Oktober und am 14. Dezember statt.

Im Vereinigten Königreich pendelten die Renditen 10-jähriger Gilts zwischen 4.20% und 4.70% und beendeten das 3. Quartal bei 4.50%, verglichen mit 4.44% am Ende des 2. Quartals. Die Bank of England erhöhte die Leitzinsen im Verlauf des Quartals von 5.00% auf 5.25%.

In Japan wurde die Politik der Zinskurvenkontrolle leicht nach oben angepasst, sodass nun eine maximale Rendite von 1.00% (zuvor maximal 0.50%) für 10-jährige JGBs toleriert wird. Infolgedessen stiegen die Renditen 10-jähriger japanischer Staatsanleihen zum Quartalsende auf 0.75%.

In der Schweiz stiegen die Renditen 5- und 10-jähriger Staatsanleihen von etwa 1% auf etwa 1.10%, während sich die Renditen 2-jähriger Papiere um die Marke von 1.20% einpendelten. Die Leitzinsen verharrten während des Quartals unverändert bei 1.75%. Die nächste Sitzung der Schweizerischen Nationalbank (SNB) findet am 14. Dezember statt.

Quelle: Bloomberg

Kredite

Das gestiegene Zinsniveau machte insbesondere in den USA den Investment-Grade (IG)-Anleihen zu schaffen. Diese verloren im Verlauf des Quartals 5.7%, während europäische IG-Anleihen einen Rückgang von 0.8% verzeichneten. Sowohl europäische als auch US-Hochzinsanleihen verzeichneten im Quartalsverlauf Rückschläge zwischen 1.7% und 1.8%, wobei sich die Kreditaufschläge in einem Bereich von 4.0% bis 4.5% sogar minimal zurückbildeten. In vergangenen Rezessionen wurden oft Spreads von weit über 6.5% verzeichnet.

Investment-Grade-Anleihen sind die hochwertigsten Anleihen, die von Ratingagenturen bewertet werden, während Hochzinsanleihen spekulativer sind und ein Rating unterhalb von Investment-Grade haben. Die Preise von Hochzinsanleihen tendieren oft dazu, ähnlich wie die Aktienmärkte zu reagieren, während die Preise von Investment-Grade-Anleihen stärker vom allgemeinen Zinsniveau beeinflusst werden.

Schwellenländer-Staatsanleihen (in USD) verzeichneten im 3. Quartal einen Verlust von 2.9%, während Globale Wandelanleihen um 0.9% zulegen konnten.

Quelle: Bloomberg

Aktien

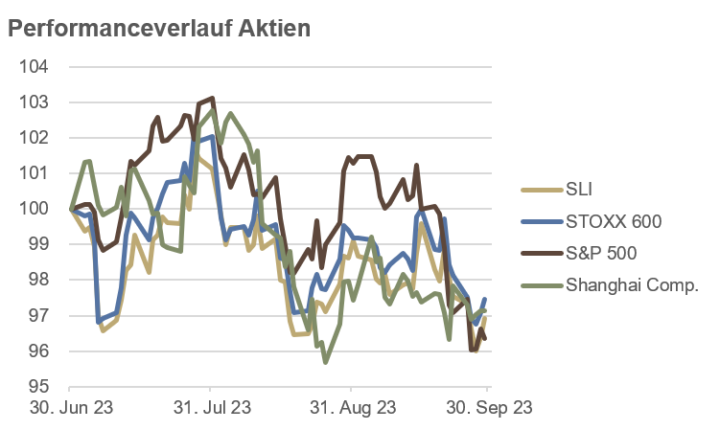

Die Aktienmärkte folgten im 3. Quartal dem historischen saisonalen Muster: Nach einem positiven Juli folgten zwei schwache Monate im August und September, was schliesslich zum ersten negativen Quartal im Jahr 2023 führte.

In den USA verzeichnete der S&P 500 Leitindex einen Verlust von 3.6%, während der STOXX 600 in Europa einen Rückgang um 2.5% verzeichnete. Der Swiss Leader Index (SLI) sank um 3.1%. In China verlor der Shanghai Composite 2.9%, und der Nikkei 225 in Japan gab um 4.0% nach. Trotz einer Rückbildung der Kerninflationsraten im Verlauf des Quartals wuchs die Sorge, dass die Leitzinsen für eine längere Zeit auf erhöhten Niveaus verbleiben könnten.

Im bisherigen Jahresverlauf konnte der S&P 500 mit einem Plus von 11.7% punkten, während der STOXX 600 um 6.0% zulegen konnte. In der Schweiz stieg der SLI um 4.5%. In Asien verzeichnete der Shanghai Composite mit 0.7% noch ein kleines Plus, während der Nikkei 225 um 22.1% über dem Stand von Ende 2022 lag.

Auf Sektorebene führten in den USA in den ersten 9 Monaten die Sektoren Kommunikation, Technologie und zyklische Konsumgüter. Schwach performten die defensiven Sektoren Versorger, Immobilien und nicht-zyklische Konsumgüter. In Europa lagen die Sub-Sektoren Einzelhandel, Banken sowie Baumaterialien vorne, während im bisherigen Jahresverlauf Basisrohstoffe, Immobilien sowie Nahrungsmittel & Getränke am schlechtesten abschnitten.

In der Länder- und Indexliste lagen in den ersten neun Monaten des Jahres Ungarn, der Nasdaq, der Nikkei 225 und Italien an der Spitze. Am Ende der Liste befanden sich Thailand, Hongkong, verschiedene chinesische Indizes und Belgien.

Quelle: Bloomberg

Rohstoffe und Alternative Anlagen

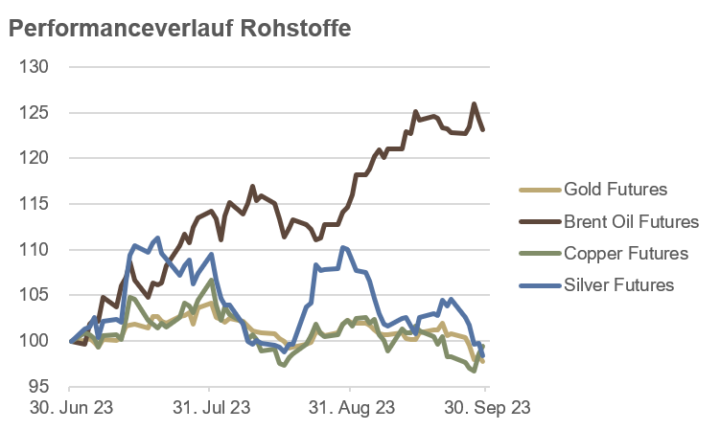

Das 3. Quartal wurde von einem signifikanten Anstieg der Erdölpreise geprägt, ausgelöst durch koordinierte Produktionskürzungen von Saudi-Arabien und Russland. Der Preis für Brent-Rohöl stieg um mehr als 23%.

Obwohl viele Marktteilnehmer einen Konjunkturabschwung erwarteten, verzeichnete der Kupferpreis im 3. Quartal nur einen leichten Rückgang. Der Kupferpreis wird oft als Vorlaufindikator für den weiteren Wirtschaftsverlauf betrachtet und gilt als besonders konjunktursensitiv.

Das steigende Zinsumfeld stellte hingegen eine erhebliche Belastung für Gold dar, da Gold bekanntermassen keine Zinsen abwirft. Der Goldpreis sank um mehr als 2%, während der Silberpreis um knapp 2% zurückging.

Im Umfeld eines „risk-off“-Marktes im 3. Quartal, begleitet von rückläufigen Aktienkursen, verzeichneten auch die Kryptowährungen Verluste: Bitcoin verlor 11%, und Ether gab um 13% nach. Dennoch lagen sie im bisherigen Jahresverlauf immer noch um 63% (BTC/USD) bzw. 40% (ETH/USD) im Plus.

Quelle: Bloomberg

Währungen

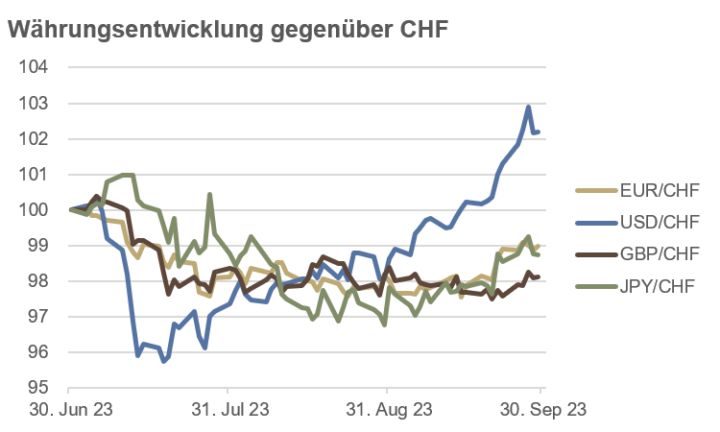

Im 3. Quartal konnte der USD als klarer Sieger auf den Devisenmärkten hervorgehen. Der Dollar-Index (DXY), der den Wert des USD anhand eines Währungskorbs aus sechs verschiedenen Währungen misst, legte um 3.2% zu.

Gegenüber dem CHF konnte der USD im Verlauf des Quartals um 2.2% zulegen, wobei der Wechselkurs von USD/CHF von 0.895 auf 0.915 stieg.

Demgegenüber sank der EUR um 1.0%, von EUR/CHF 0.977 auf 0.967, das GBP verlor 1.9%, von GBP/CHF 1.137 auf 1.116 und der JPY sank um 1.3% zum CHF. Nach dem eher überraschenden Entscheid der SNB vom 21. September, die Zinsen unverändert zu lassen, konnten diese Währungen gegen Quartalsende gegenüber dem CHF leicht zulegen.

Unter den Exotenwährungen erwies sich der mexikanische Peso als besonders stark, der im 3. Quartal gegenüber dem CHF leicht an Wert gewann und im bisherigen Jahresverlauf um 9.7% gegenüber dem CHF stieg. Auf der anderen Seite setzte der russische Rubel seinen anhaltenden Verfall fort und verlor im bisherigen Jahresverlauf gegenüber dem CHF mehr als 25%.

Quelle: Bloomberg

Ausblick

Entgegen vieler skeptischer Prognosen hat sich die weltweite Konjunktur im bisherigen Verlauf dieses Jahres als äußerst widerstandsfähig erwiesen. Obwohl in Europa und China einige Anzeichen von Schwäche zu erkennen sind, hat die Widerstandsfähigkeit des Wirtschaftswachstums und des Arbeitsmarktes in den USA viele Marktbeobachter überrascht. Möglicherweise hat eine gewisse Entkoppelung von China zu einem stärkeren Wachstum und mehr Arbeitsplätzen in den USA und anderen „westlichen“ Ländern geführt. Zudem dürfte das Infrastrukturprogramm der Biden-Administration unter dem Titel „Inflation Reduction Act“ einen positiven Einfluss auf den Konjunkturverlauf gehabt haben.

Die Gesamtinflation in den USA ist in den Monaten Juli und August leicht angestiegen und liegt derzeit bei 3.7%. Allerdings bleibt die Kerninflationsrate, die Nahrungsmittel und Energie ausklammert, weiterhin rückläufig und steht aktuell bei 4.3%. Wir gehen davon aus, dass sich die Kerninflation in den kommenden Monaten weiter zurückentwickeln wird und daher die US-Notenbank Fed im aktuellen Zinserhöhungszyklus keine weiteren Schritte unternehmen wird.

Neben den Inflationsdaten werden auch Konjunktur- und Arbeitsmarktdaten sorgfältig analysiert. In dieser Hinsicht gilt derzeit das Motto „Schlechte Nachrichten sind gute Nachrichten“, da negative News zusätzliche Hinweise darauf sein könnten, dass die Zinssätze nicht mehr angehoben werden. Dies führt oft zu positiven Impulsen an den Aktienmärkten.

Quelle: forexlive.com

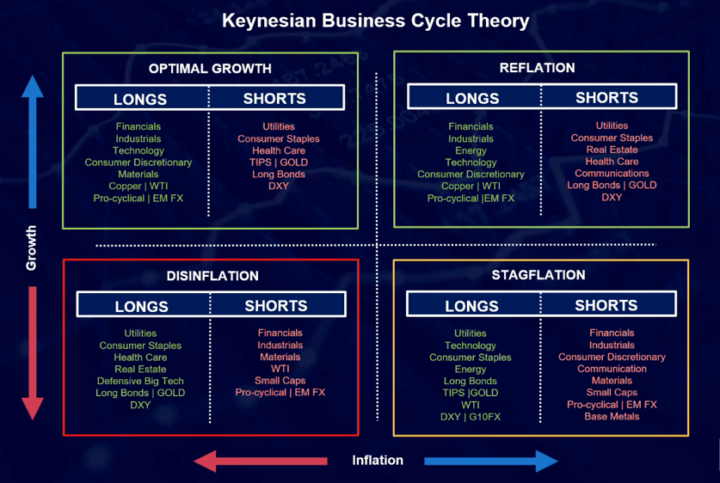

Für das 4. Quartal erwarten wir relativ stabile Wachstumsraten und eine Tendenz zu sinkenden Inflationsraten. Dies sollte dazu führen, dass wir uns in einem Bereich zwischen einem Optimalen Wachstums- und einem Disinflationsszenario bewegen (Abbildung).

Anleihen

Die gestiegenen langfristigen Renditen werfen in der Tat einige Fragen auf, insbesondere vor dem Hintergrund der rückläufigen Kerninflationsraten und der allgemeinen Erwartung einer konjunkturellen Abkühlung. Diese Entwicklung scheint auf den ersten Blick nicht mit den üblichen Mustern in den Anleihemärkten übereinzustimmen, bei denen niedrigere Renditen und steigende Anleihekurse oft mit einer konjunkturellen Abschwächung einhergehen.

Wir glauben, dass es sich um ein temporäres Phänomen handeln könnte, da an den Futures-Märkten derzeit sehr hohe Short-Positionen in langfristigen Treasury-Anleihen offen sind. Wenn diese Short-Positionen irgendwann wieder eingedeckt werden müssen, könnte dies zu einem Anstieg der Anleihekurse und einem entsprechenden Rückgang der Renditen führen.

Angesichts dieser Überlegung kann eine Anlage in langfristige Staatsanleihen sowohl in den USA als auch in Europa durchaus Sinn ergeben. Langfristige Anleihen können auch als Absicherung im Falle einer möglichen Rezession dienen, selbst wenn wir derzeit nicht von einer solchen ausgehen.

Um von den höheren kurzfristigen Zinsen zu profitieren, kann auch eine Übergewichtung von Geldmarktanlagen in Betracht gezogen werden. Wir gehen davon aus, dass die kurzfristigen Zinsen noch für längere Zeit auf den aktuell höheren Niveaus verharren werden. Zudem erhöht eine Positionierung in kurzfristigen Geldmarktanlagen den Handlungsspielraum und die Flexibilität in einem herausfordernden Marktumfeld.

Bei inflationsgeschützten Anleihen bleiben wir zurückhaltender, da wir davon ausgehen, dass die Inflation eher nach unten überraschen könnte.

Kredit

Im 4. Quartal gehen wir zwar nicht von einer globalen Rezession aus, dennoch ziehen wir Investment-Grade-Anleihen den Hochzinsanleihen vor. Die Kreditaufschläge von Hochzinsanleihen sind äußerst knapp bemessen und unserer Ansicht nach spiegeln sie das damit verbundene Risiko nur unzureichend wider.

Als eine interessante Ergänzung für das Portfolio können spezialisierte Fonds mit Schwellenländer-Anleihen in Betracht gezogen werden. In Bezug auf illiquide und komplexe Kreditstrukturen bleiben wir jedoch eher zurückhaltend.

Aktien

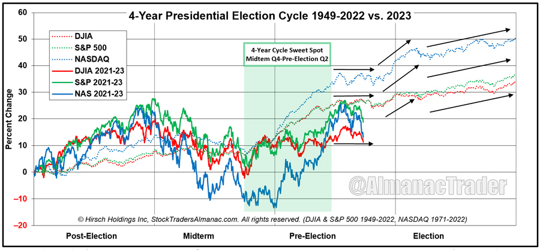

Nach den beiden schwachen Monaten im August und September erwarten wir, dass sich das Bild am Aktienmarkt im 4. Quartal wieder aufhellen wird. Dies würde weitgehend dem saisonalen Verlauf entsprechen (Abbildung). Seit 1950 gab es 17 Jahre vor 2023, in denen der S&P 500 sowohl im August als auch im September gesunken ist. In all diesen Jahren verzeichnete das 4. Quartal positive Monate. Tatsächlich wiesen 15 der insgesamt 17 Jahre im 4. Quartal eine Rally auf, mit einem durchschnittlichen Gewinn von 6.58%.

Wir gehen davon aus, dass etwaige Kursrückgänge von kurzer Dauer sein werden und betrachten Zukäufe in Schwächephasen als sinnvoll. Dabei geben wir dem amerikanischen Aktienmarkt einen leichten Vorzug.

Hinsichtlich der Faktoren erscheint Value im Vergleich zu Growth aus historischer Sicht besonders attraktiv (Abbildung).

Bei zinssensitiven Aktien und Aktien von stark verschuldeten Unternehmen bleiben wir hingegen eher zurückhaltend.

Quelle: StockTraderAlmanac.com

Quelle: gloomboomdoom.com

Rohstoffe

Nach dem deutlichen Anstieg der Erdölpreise im 3. Quartal, ausgelöst durch weitere koordinierte Angebotskürzungen von Saudi-Arabien und Russland, sehen wir nun Anzeichen dafür, dass die Luft dünner wird. Die Netto-Longpositionen am Futures-Markt sind mittlerweile sehr hoch, was kurzfristig auf mögliche Rückschläge hindeutet. Zusätzlich ist der Oktober historisch gesehen der saisonal schlechteste Monat für den Erdölpreisverlauf. Daher gehen wir für das gesamte 4. Quartal von sinkenden Notierungen aus.

Hinsichtlich des Kupferpreises erwarten wir steigende Notierungen, da sich die globale Konjunktur voraussichtlich weniger stark abkühlen wird, als allgemein erwartet wird. Zudem ist die Positionierung am Futures-Markt derzeit eher negativ, was die Wahrscheinlichkeit eines Preisanstiegs erhöht.

Der Goldpreis hat in letzter Zeit unter dem gestiegenen Zinsniveau und den höheren Realzinsen gelitten. Obwohl die Netto-Longpositionen am Futures-Markt in den letzten Monaten gesunken sind, was preisunterstützend wirken könnte, bleiben sie dennoch positiv. Aus technischer Sicht bewegen wir uns derzeit in einem neutralen Bereich. Technische Analysten nennen Preismarken von $1‘817 und $1‘947 (derzeit zirka $1‘840 pro Feinunze) als wichtige Levels. Der Silberpreis dürfte aufgrund seiner verstärkten industriellen Verwendung unter den erhöhten Realzinsen etwas weniger stark leiden als Gold.

Währungen

Im 3. Quartal konnte der USD, auch als „King Dollar“ bekannt, als klarer Gewinner unter den Hauptwährungen hervortreten. Wie oft zu beobachten, führte die zunehmende Risikoaversion mit fallenden Aktienkursen zu einer Flucht in den Greenback. Die gestiegenen langfristigen Realzinsen verliehen dem USD zusätzliche Unterstützung.

Für das Schlussquartal erwarten wir steigende Kurse des USD/CHF, da sich die US-Konjunktur voraussichtlich als widerstandsfähiger erweisen wird. Zudem rechnen wir mit stärker ansteigenden US-Realzinsen in den kommenden Monaten, da in den USA mehr Spielraum nach unten für die Inflation besteht als in der Schweiz (Abbildung).

Für höhere Notierungen im EUR/CHF und im GBP/CHF Währungspaar spricht in erster Linie die Kaufkraftparität sowie höhere erwartete Realzinsen im Euroraum und im Vereinigten Königreich, da in diesen Volkswirtschaften aufgrund des höheren Niveaus eine stärkere Abnahme der Inflation zu erwarten ist. Sollte es jedoch wider Erwarten zu Turbulenzen an den Finanzmärkten kommen, könnte die Stärke des CHF weiterhin anhalten.

Im japanischen Yen ist die derzeitige Marktpositionierung derart negativ, dass ein starker Anstieg nicht ausgeschlossen werden kann. Zudem ist der JPY aufgrund der Kaufkraftparität stark unterbewertet.

Quelle: forexlive.com, 21. September 2023

Schlussfolgerung

Es ist üblich, dass jeder Investor mittel- und langfristige Strategien verfolgt. Dabei entsteht oft ein Spannungsfeld zwischen Anpassungsfähigkeit und Standhaftigkeit. Obwohl wir im 4. Quartal eine Aktienrally erwarten, befürworten wir gleichzeitig eine erhöhte Cash-Position, um flexibel auf allfällige Kursverwerfungen reagieren zu können. Zudem bieten die derzeitigen kurzfristigen Zinsen eine attraktive Renditemöglichkeit. Bei der Auswahl von Aktien bevorzugen wir die USA und den Value-Faktor aufgrund günstiger Bewertungen.

Des Weiteren halten wir an einer Positionierung in langfristigen Staatsanleihen fest, hauptsächlich als Absicherung gegen eine mögliche Rezession (obwohl wir im 4. Quartal nicht davon ausgehen).

Zur Verbesserung der Portfoliodiversifikation halten wir liquide und transparente Trendfolge-Fonds, auch als CTAs (Commodity Trading Advisors) bekannt, für sinnvoll. Diese Fonds treffen Anlageentscheidungen unabhängig von makroökonomischen Prognosen, basierend ausschließlich auf historischen Kursmustern der jeweiligen Finanzmärkte.