Quartalsausblick Q4 2024

Zinssenkungen sorgen für neue All-Time Highs und eine höhere Volatilität am Markt. Sind diese Rekorde langfristig tragfähig oder droht eine bevorstehende Rezession?

Rückblick

Anleihen

Im 3. Quartal verzeichneten die Renditen zehnjähriger US-Staatsanleihen einen kontinuierlichen Rückgang. Der Höchststand lag am 1. Juli bei 4.46%, das Tief am 16. September bei 3.62%. Zum Quartalsende notierten sie bei 3.79%. Bemerkenswert war, dass die langfristigen Renditen nach der Zinssenkung der US-Notenbank am 18. September sogar leicht anstiegen. Der allgemeine Zinsrückgang führte zu einem Preisanstieg des iShares 20+ Year Treasury Bond ETF (TLT) um 6.9% im 3. Quartal. Auch die Renditen zweijähriger Anleihen fielen, und zwar von 4.75% auf 3.65%, wodurch sich die Zinskurve gegen Ende September teilweise normalisierte. Nach der Leitzinssenkung um 0.50% auf 5.00% erwartete der Markt bis Jahresende noch zwei bis drei weitere Zinsschritte um je 0.25%. Die nächsten Sitzungen der US Fed sind für den 7. November und den 18. Dezember angesetzt.

In der Eurozone folgten die 10-jährigen Bundesanleihen einem ähnlichen Trend: von 2.61% am 1. Juli auf 2.14% Ende September. Die Renditen 10-jähriger italienischer Anleihen sanken etwas stärker, von 4.11% auf 3.46%. Auffällig war zudem, dass französische Anleihen gegen Quartalsende kurzzeitig höhere Renditen als spanische abwarfen. Die EZB senkte im 3. Quartal erneut die Leitzinsen. Marktteilnehmer begannen zunehmend zusätzlich zur erwarteten Zinssenkung im Dezember auch eine Zinssenkung im Oktober einzupreisen. Die nächsten EZB-Sitzungen sind für den 17. Oktober und den 12. Dezember geplant.

Im Vereinigten Königreich fiel der Rückgang der Renditen 10-jähriger Gilts moderater aus, von 4.29% auf 3.98%. Die Erwartungen an die Bank of England (BoE) blieben verhaltener, mit einer möglichen Zinssenkung um 0.25% bis Jahresende. Die nächste Sitzung der BoE findet am 7. November statt.

In Japan sanken die Renditen 10-jähriger JGBs im Quartalsverlauf von 1.06% auf 0.86%. Die Zinserhöhung der Bank of Japan (BoJ) am 31. Juli auf 0.25% führte zu globalen Marktturbulenzen, sodass der Markt keine weiteren Zinserhöhungen im laufenden Jahr mehr erwartete. Die nächste Sitzung der BoJ ist für den 31. Oktober anberaumt.

Auch in der Schweiz gingen die Renditen entlang der Zinskurve zurück. Die 10-jährigen Eidgenossen rentierten zum Quartalsende bei 0.41%, 5-jährige Anleihen bei 0.37% und 2-jährige bei 0.42%. Die Schweizerische Nationalbank senkte am 26. September bereits zum dritten Mal im laufenden Jahr den Leitzins um 0.25%, von zuvor 1.25% auf 1.00%, und deutete eine weitere Zinssenkung an. Die letzte Sitzung des Jahres, die erstmals unter der Leitung von Martin Schlegel stattfinden wird, ist für den 12. Dezember vorgesehen.

Quelle: eigene Darstellung

Kredit

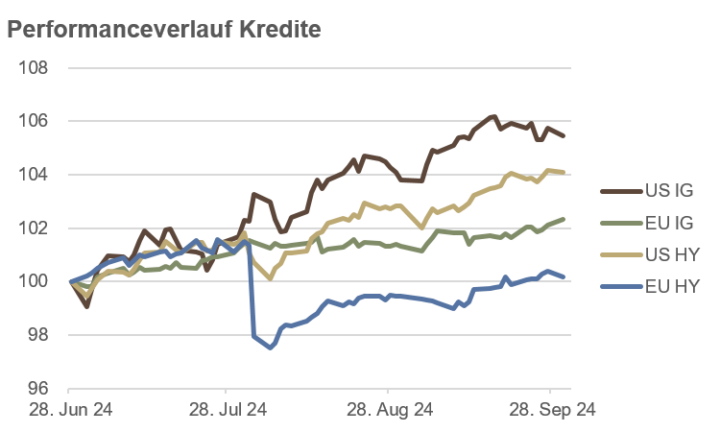

Das sinkende Zinsniveau verhalf Unternehmensanleihen zu steigenden Kursen. Besonders amerikanische Investment-Grade-Anleihen verzeichneten ein kräftiges Quartalsplus von 5.5%, gefolgt von US-Hochzinsanleihen mit einem Anstieg von 4.1%. In Europa fiel der Zuwachs etwas moderater aus: Investment-Grade-Anleihen legten um 2.3% zu, während europäische Hochzinsanleihen mit einem leichten Gewinn von 0.2% gerade noch in den positiven Bereich kamen. Marktturbulenzen, vor allem zu Beginn des Monats August, belasteten den Kursverlauf der Hochzinsanleihen spürbar, besonders in Europa. Dies spiegelte sich auch in den Kreditaufschlägen wider. Die Spreads europäischer Hochzinsanleihen stiegen von 3.48% auf ein Maximum von 4.02% Anfang August, bevor sie das Quartal bei 3.42% beendeten. In den USA kletterten die Spreads von 3.18% auf 3.93% und schlossen das Quartal bei 3.03%.

Investment-Grade-Anleihen gehören zu den hochwertigsten Anleihen, die von Ratingagenturen bewertet werden, während Hochzinsanleihen als spekulativer gelten und ein Rating unterhalb von Investment-Grade aufweisen. Die Preise von Hochzinsanleihen tendieren dazu, sich ähnlich wie Aktienmärkte zu verhalten, während Investment-Grade-Anleihen stärker vom allgemeinen Zinsniveau abhängig sind.

Das weiterhin günstige Marktumfeld im 3. Quartal zeigte sich auch bei Wandelanleihen und Schwellenländeranleihen. Globale Wandelanleihen stiegen um 1.0%, während Schwellenländer-Staatsanleihen in USD um 5.9% zulegen konnten. Letztere folgten damit dem bewährten Muster, dass ein sinkender US-Dollar und fallende globale Zinsen den Emerging Markets zugutekommen.

Quelle: eigene Darstellung

Aktien

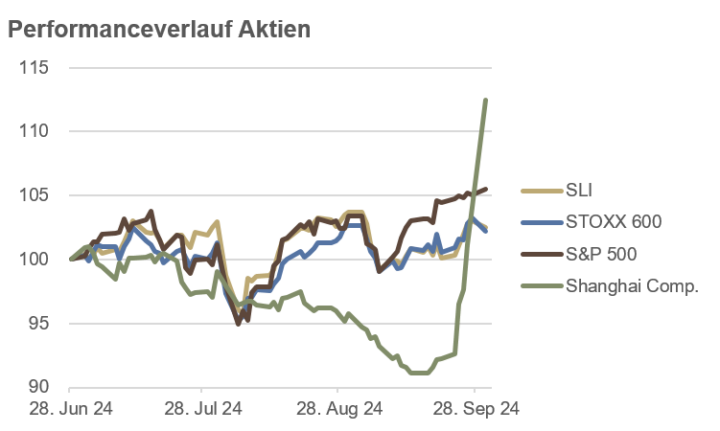

Die wichtigsten Aktienmärkte schlossen das 3. Quartal mit soliden Kursgewinnen ab, trotz kurzfristiger Phasen erhöhter Volatilität. Besonders Anfang August gerieten die Märkte unter Druck, nachdem die Bank of Japan überraschend den Leitzins auf 0.25% angehoben hatte. In den USA fiel der Leitindex S&P 500 innerhalb weniger Tage um 8.5%, während der Volatilitätsindex VIX intraday kurz auf über 65 hochschoss. Auch Anfang September kam es nochmals zu kleineren Marktturbulenzen. Doch die Zinssenkung der US-Notenbank am 18. September um 0.50% ebnete den Weg für eine Fortsetzung der Aufwärtsbewegung. Der S&P 500 erreichte am Quartalsende mit 5‘762 ein neues Allzeithoch, was einem Anstieg von 5.5% gegenüber Ende Juni entsprach. Im bisherigen Jahresverlauf legte der US-Leitindex um 20.8% zu.

In Europa fiel die Entwicklung der Aktienmärkte etwas verhaltener aus. Der STOXX 600 stieg im Berichtszeitraum um 2.2% und verzeichnete seit Jahresbeginn ein Plus von 9.2%. Ein dämpfender Faktor war der französische Aktienmarkt, der unter politischen Unsicherheiten litt. Gegen Quartalsende sorgten zudem in Italien Gerüchte über eine zusätzliche „Übergewinnsteuer“ (windfall tax) für etwas Unruhe. Der Swiss Leader Index (SLI) in der Schweiz folgte dem allgemeinen Trend und legte im 3. Quartal um 2.5% zu, mit einem Jahresplus von bisher 12.2%.

In China schwächten sich die Aktienkurse im Verlauf des Quartals kontinuierlich ab, bis die Zentralregierung in Peking in der letzten Septemberwoche umfassende monetäre und fiskalische Stimulierungsmassnahmen ankündigte und teilweise bereits umsetzte. Dies führte zu einer rasanten Erholung, bei der der Shanghai Composite binnen weniger Tage um über 20% hochschnellte. Der Index verzeichnete im Quartalsvergleich ein Plus von 12.4% und lag im bisherigen Jahresverlauf mit 12.2% im Plus. Der Nikkei 225 in Japan hingegen sank im 3. Quartal um 4.2%, blieb aber seit Jahresbeginn mit einem Plus von 13.3% in der Gewinnzone. Besonders auffällig war der Einbruch Anfang August, als der japanische Leitindex innerhalb von drei Handelstagen um fast 20% absackte.

In diesem positiven Marktumfeld konnten auch die Palatium Aktienfonds überzeugen. Der Swiss Equities PLUS R erzielte im bisherigen Jahresverlauf einen Anstieg von 12.7%, der European Equities PLUS R legte um 9.0% zu, und der North American Equities PLUS R verzeichnete eine Avance von 16.4%.

Quelle: eigene Darstellung

Rohstoffe und Alternative Anlagen

Der Kursverlauf des Goldpreises im 3. Quartal war besonders beeindruckend. Das gelbe Metall legte um 12.4% zu und beendete das Quartal nahe am neuen Allzeithoch von $2,685 pro Feinunze. Seit Jahresbeginn betrug der Anstieg 28.2%. Hauptgründe für diesen Anstieg waren vermehrte Käufe durch chinesische Privatanleger, Zentralbankkäufe sowie wachsende geopolitische Spannungen. Ein sinkendes globales Zinsniveau und ein schwächerer US-Dollar sorgten für zusätzlichen Rückenwind.

Der Silberpreis stieg im 3. Quartal um 4.9% und lag seit Jahresbeginn mit einem Plus von 31.0% sogar noch leicht stärker im Aufwärtstrend. Silber wird oft als eine Mischung aus Industrie- und Edelmetall angesehen.

Der Kupferpreis entwickelte sich ähnlich wie Silber. Nach einem deutlichen Rückgang bis Anfang August und einem zweiten kleineren Taucher anfangs September konnte sich Kupfer bis zum Quartalsende erholen und schloss das 3. Quartal mit einem Plus von 3.5% ab. Im bisherigen Jahresverlauf stieg der Kupferpreis um 17.0%. Aufgrund seiner weiten Verwendung in der Industrie wird Kupfer häufig als Indikator für den globalen Konjunkturverlauf betrachtet und trägt deshalb den Spitznamen „Dr. Copper“.

Im Gegensatz dazu sanken die Ölpreise trotz zunehmender Unsicherheiten im Nahen Osten. Der Brent-Ölpreis fiel bis zum 11. September auf $69 pro Fass und beendete das Quartal nur leicht höher bei $72, was einem Quartalsminus von 16.7% entsprach. Seit Jahresbeginn belief sich der Rückgang auf 6.6%.

Bei den zwei wichtigsten Kryptowährungen zeigte sich im 3. Quartal ein gemischtes Bild: BTC/USD konnte um 5% zulegen, während ETH/USD um 23% sank. Seit Jahresbeginn lag Bitcoin mit einem Plus von 51% deutlich im Gewinn, während Ether einen Anstieg von 14% verzeichnete.

Quelle: eigene Darstellung

Währungen

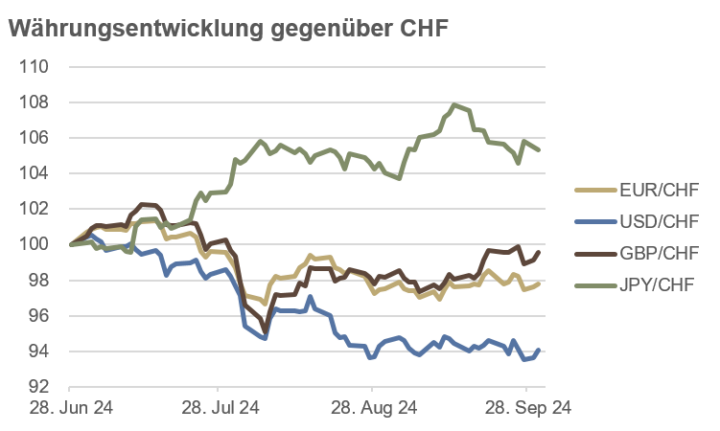

Das 3. Quartal war stark von einem schwächelnden US-Dollar geprägt. Der Dollar-Index DXY, der den Wert des USD gegenüber einem Korb von sechs wichtigen Währungen misst, sank im Quartalsverlauf um 4.8% und schloss bei 100.76, nur knapp über dem Jahrestief, das einige Tage zuvor markiert wurde. Besonders bemerkbar machten sich die Marktturbulenzen Anfang August, als der USD, EUR und GBP stark nachgaben, während die als sichere Häfen geltenden Währungen CHF und JPY deutlich zulegten.

In den letzten drei Monaten verlor der Greenback gegenüber dem Schweizer Franken (CHF) 5.9% und beendete das 3. Quartal bei 0.845, verglichen mit 0.899 Ende Juni. Ähnlich verliefen EUR und GBP, die beide zum CHF nachgaben, wobei das GBP mit einem Quartalsverlust von 0.5% leicht besser abschnitt als die Gemeinschaftswährung, die um 2.2% sank. Ende September lag der Wechselkurs EUR/CHF bei 0.942, verglichen mit 0.963 drei Monate zuvor, und GBP/CHF bei 1.131 nach 1.136 Ende Juni. Trotz des Rückgangs im 3. Quartal verzeichnete das GBP seit Jahresbeginn ein Plus von 5.6% gegenüber dem CHF, während EUR 1.4% zulegte. Der USD hielt sich im bisherigen Jahresverlauf knapp vorne mit einem Plus von 0.5% zum CHF.

Eine markante Entwicklung zeigte der japanische Yen (JPY), der im 3. Quartal um 5.3% gegenüber dem CHF zulegen konnte. Besonders deutlich waren die Anstiege Anfang August und Anfang September, als sich die Unsicherheiten an den globalen Finanzmärkten verstärkten und der JPY seiner Rolle als „Sichere Hafen“-Währung gerecht wurde. Seit Jahresbeginn blieb der JPY jedoch mit einem Verlust von 1.4% zum CHF leicht im Minus.

Quelle: eigene Darstellung

Ausblick

Die Schätzung für das US-Wirtschaftswachstum im 3. Quartal liegt bei soliden +2.5% (Atlanta Fed GDPNow, 1. Oktober 2024), nachdem im 2. Quartal ein Wachstum von +3.0% verzeichnet wurde. Dabei bewegten sich die Prognosen der Atlanta Fed während des gesamten Quartals zwischen 2% und 3%. Parallel dazu zeigte die Jahresrate der Headline-Inflation eine rückläufigen Trend: von 3.0% im Juni sank sie auf 2.5% im August. Die aktuelle Schätzung für September liegt mit 2.3% (Cleveland Fed Inflation Nowcasting, 4. Oktober 2024) noch näher am Inflationsziel von 2.0%. Auch die Arbeitslosenquote der USA zeigte eine positive Entwicklung und fiel im September auf 4.1%, was unter den Erwartungen lag.

Die US-Wahlen vom kommenden 5. November geben uns keinen Anlass, zusätzliche Absicherungen vorzunehmen oder unseren Anlageprozess zu ändern. Einzig ein Erdrutschsieg, in dem die Demokraten sowohl das Präsidentenamt, als auch eine Mehrheit im Senat und im Abgeordnetenhaus gewinnen, könnte an den Finanzmärkten zu Turbulenzen führen. Die Eintretenswahrscheinlichkeit erachten wir als gering.

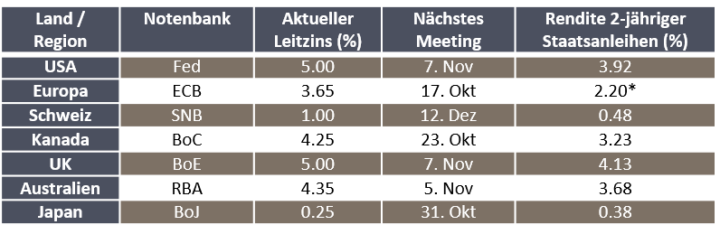

Zur Beurteilung für die weitere Entwicklung der Zinspolitik der Notenbanken bieten die Renditen der zweijährigen Staatsanleihen wertvolle Anhaltspunkte (siehe Tabelle).

Quelle: eigene Darstellung

Die Tabelle zeigt klar, dass der Markt – mit Ausnahme Japans – weiterhin von Zinssenkungen der Notenbanken ausgeht. Diese Erwartung spiegelt sich in der Differenz zwischen den aktuellen Leitzinsen und den Renditen der 2-jährigen Staatsanleihen wider.

Für das 4. Quartal erwarten wir leicht steigende Inflationsraten, getrieben durch die umfangreichen Stimulierungsmassnahmen in China und die eskalierenden Konflikte im Nahen Osten, die höhere Rohstoff- und Energiepreise zur Folge haben könnten. Dennoch dürfte der geldpolitische Kurs der Notenbanken weitgehend unverändert bleiben, und wir gehen davon aus, dass sie ihren Zinssenkungszyklus fortsetzen werden.

Beim Wirtschaftswachstum rechnen wir mit einer allmählichen Verschiebung von Konsumausgaben hin zu Investitionsausgaben, was langfristig die Produktivität fördern dürfte. Trotz einer leichten Verlangsamung dürfte das Wachstum positiv bleiben.

Vor diesem Hintergrund sehen wir Potenzial in Energie- und Rohstoffwerten sowie in Unternehmen, die von steigenden Investitionsausgaben profitieren.

Anleihen

Der Trend zu leicht steigenden kurz- und langfristigen Zinsen, der seit der Leitzinssenkung durch die US-Notenbank am 18. September zu beobachten ist, könnte noch einige Zeit anhalten. Im weiteren Verlauf rechnen wir jedoch bis zum Jahresende mit einem Rückgang des globalen Zinsniveaus, da sich das Wirtschaftswachstum im 4. Quartal abschwächen dürfte.

In den USA bevorzugen wir eine moderate Reduktion der Duration und sehen insbesondere im Bereich der 5- bis 10-jährigen Anleihen attraktive Anlagechancen.

Aufgrund des erwarteten Konjunkturabschwungs in der Eurozone und weiterer Zinssenkungen durch die EZB dürften langfristige EUR-Anleihen im 4. Quartal positive Entwicklungen zeigen. Bemerkenswert ist, dass einige Peripherieländer derzeit wirtschaftlich besser positioniert sind als die Kernländer Deutschland und Frankreich.

Darüber hinaus halten wir an einer Position in inflationsgeschützten Anleihen fest, um uns gegen unerwartete Inflationsschocks abzusichern.

Kredit

Im 4. Quartal erwarten wir zwar keine Rezession, jedoch eine leichte Konjunkturabkühlung. In diesem Kontext bevorzugen wir Investment-Grade-Anleihen. Im Segment der Hochzinsanleihen könnten insbesondere Schwellenländer-Anleihen in Hartwährung von einem Umfeld mit einem schwächelnden USD und einem global sinkenden Zinsniveau profitieren.

In Bezug auf einige eher esoterische private Kreditprodukte gibt es Gerüchte, dass sich die Bewertungen zunehmend vom Ansatz „marked-to-market“ in Richtung „marked-to-model“ oder gar „marked-to-myth“ entwickelt haben. Da viele dieser Kreditprodukte illiquide und nicht täglich handelbar sind, wird sich die tatsächliche Bewertung erst zum Zeitpunkt des Verfalls zeigen. Wir bleiben in diesen Instrumenten weiterhin eher zurückhaltend.

Aktien

Obwohl der Monat Oktober für Rückgänge und Crashs bekannt ist und in US-Wahljahren historisch besonders schwach ausfällt, gibt es derzeit keine Anzeichen dafür, dass die Wirtschaft oder der Markt in unmittelbarer Gefahr ist. Wir erwarten bis Jahresende keine nennenswerten Rücksetzer.

Für das 4. Quartal erwarten wir ein Stagflationsszenario mit leicht rückläufigem Wachstum und vorübergehend wieder anziehenden Inflationsraten. Dennoch dürften die Notenbanken ihren Zinssenkungszyklus fortsetzen. In diesem Umfeld sollten insbesondere die Sektoren Energie, Basisrohstoffe, Versorger und IT gut abschneiden. Zudem erwarten wir einen Trend hin zu steigenden Investitionsausgaben, während die privaten Konsumausgaben stagnieren.

Unsere Präferenz liegt auf dem US-amerikanischen Aktienmarkt im Vergleich zum europäischen.

Bei chinesischen Aktien bleiben wir vorsichtig. Wir bezweifeln, dass die jüngsten politischen Massnahmen der Zentralregierung nachhaltig ausreichen, um Konsum- und Investitionsbereitschaft bei Verbrauchern und Unternehmen zu fördern. Die jüngste Drohung, die Muttergesellschaft von Tommy Hilfiger auf die nationale Sicherheitsliste zu setzen, sendet ein klares Signal. Ebenso dürfte die Festnahme eines Ökonomen, der die Regierung in einem privaten Chat kritisierte, kaum Vertrauen schaffen. Auch die geplante Erhöhung des Rentenalters wird wohl kaum das Konsumklima stützen oder die Konsumausgaben ankurbeln.

Rohstoffe und Alternative Anlagen

Wir gehen davon aus, dass sich der Goldpreis im 4. Quartal positiv entwickeln wird. Zwar erwarten wir, dass die Preise im Oktober aufgrund vorübergehend leicht steigender Zinsen und eines stärkeren USD moderat fallen werden, doch danach dürften sie aufgrund einer robusten Nachfrage und einer positiven Saisonalität zum Jahresende wieder ansteigen.

Silber dürfte im gesamten Quartal ebenfalls einen positiven Trend zeigen, allerdings sind die Kursschwankungen etwa dreimal so hoch wie bei Gold. Daher erscheint uns das graue Metall weniger geeignet als Absicherung für das Portfolio.

Interessant erscheint uns Kupfer. Der positive Preistrend, der nach der Zinssenkung der US-Notenbank und den jüngsten Stimulierungsmassnahmen in China eingesetzt hat, dürfte sich im 4. Quartal fortsetzen. Die nicht besonders bullishe Positionierung im Futures-Markt sollte dabei zusätzliche Unterstützung liefern.

Auch die Preise für Erdöl dürften im 4. Quartal steigen, nachdem sie sich in den vergangenen Wochen auf einem tiefen Niveau stabilisiert haben. Die Anstiege dürften eher durch Angebotsschocks als durch eine signifikant steigende Nachfrage bedingt sein. Zudem sind die Positionierungen am Futures-Markt im historischen Vergleich relativ bescheiden, was ebenfalls preisunterstützend wirkt.

Währungen

An den Währungsmärkten verhalfen drei unabhängige Ereignisse zu Beginn des Oktobers dem USD zu einem überraschenden Schub: Erstens stehen Zinserhöhungen in Japan mit der Wahl eines neuen Premierministers vorerst nicht zur Debatte. Zweitens fiel die Inflation in der Eurozone mit 1.8% überraschend niedrig aus, was die Erwartungen auf eine Zinssenkung durch die EZB im Oktober verstärkt. Drittens äusserte der Chef der Bank of England, dass er darüber nachdenke, die Zinsen auch etwas „aggressiver“ zu senken.

Für den weiteren Verlauf des Quartals gehen wir davon aus, dass der USD nach einem Zwischenspurt wieder sinken wird. Insbesondere der JPY, AUD und GBP weisen eine besonders bullishe Positionierung auf, sodass uns eine Abwertung dieser Währungen nicht überraschen würde. Die Positionierungen im EUR und CHF sind im historischen Vergleich nur leicht bullish, was eine klare Prognose fürs 4. Quartal erschwert.

Überraschend positiv könnte hingegen der mexikanische Peso (MXN) abschneiden, da die Positionierung in dieser Währung sehr bearish ist.

Schlussfolgerung

Seit einigen Jahren wollen die Prognosen einer kommenden Rezession nicht verstummen, doch bisher wurden diese immer wieder um ein oder mehrere Quartale weiter in die Zukunft verschoben. Zwar dürften diese Vorhersagen irgendwann zutreffen, doch für die tägliche Vermögensverwaltung bleibt ihr praktischer Nutzen gering.

Für das 4. Quartal erwarten wir leicht steigende Inflationsraten sowie eine moderate Abschwächung des Wirtschaftswachstums. Die Notenbanken dürften dennoch an ihrem Zinssenkungszyklus festhalten.

In diesem Stagflationsszenario sehen wir Gold, Rohstoffe und Staatsanleihen gut positioniert. Bei Anleihen werden wir jedoch die Duration leicht verkürzen. Im Kreditbereich bevorzugen wir Investment-Grade-Anleihen und setzen im Hochzinssegment auf Schwellenländer-Anleihen in USD. Inflationsgeschützte Anleihen dienen weiterhin als Absicherung gegen unerwartete Inflationsschübe.

Im Aktienbereich setzen wir auf Unternehmen, die von steigenden Investitionsausgaben profitieren, darunter Versorger und Technologieunternehmen. Auch Rohstoff- und Energietitel sind aussichtsreich. Dagegen reduzieren wir unser Engagement im Konsumgüter- und im Gesundheitssektor.

Zur Abrundung der Diversifikation setzen wir auf Trendfolge-Fonds, die durch ihre geringe oder negative Korrelation zu anderen Anlageklassen die Volatilität im Portfolio verringern können.